Auditoría forense y de gasto federalizado para entidades

- Revisar la administración, custodia, manejo, ejercicio y aplicación del gasto federalizado y verificar si los actos, contratos, convenios, mandatos, fondos, fideicomisos, prestación de servicios públicos, operaciones o cualquier acto que las entidades sujetas a fiscalización, celebren o realicen, relacionados con el ejericio del gasto público con recursos federales se ajusten a la legalidad.

- Así como la atención a las observaciones referentes al gasto federalizado emitidas por la auditoría superior de la federación.

- Asesoria, atención y asistencia legal de la Entidad ante las autoridades administrativas y judiciales respectivas, de conformidad con las observaciones que pudiesen derivar de las acciones de fiscalización de cuenta pública.

- En su caso, documentar daños o perjuicios o ambos en contra de la Hacienda Pública o del patrimonio de los entes públicos.

- Gestión de solventación ante la autoridad fiscalizadora que incluyen estudio, diagnóstico, argumentación, trabajos contables, juridicos y estratégia de cumplimiento.

Acciones específicas

- Conciliación de estados de cuenta con movimientos

- Revisión de procedimientos de contratación

- Revisión de comprobaciones de gastos

- Revisión de expedientes y entregables

- Atención de observaciones emitidas por la Auditoría Superior de la Federación

La auditoría forense podrá realizarse en todas las dependencias donde se ejerza el gasto federalizado.

Acciones específicas

- Auditoría forense de todos los rubros y capitulos de gasto, asi como, de los OPD

- Revisión de expedientes (Servicios personales, materiales y suministros, servicios generales, bienes muebles e inmuebles, obras públicas, inverisiones financieras y ayudas sociales)

- Revisión contratación indebida

- Conciliación de cuentas catastrales y trámites de traslado de dominio

Resultados

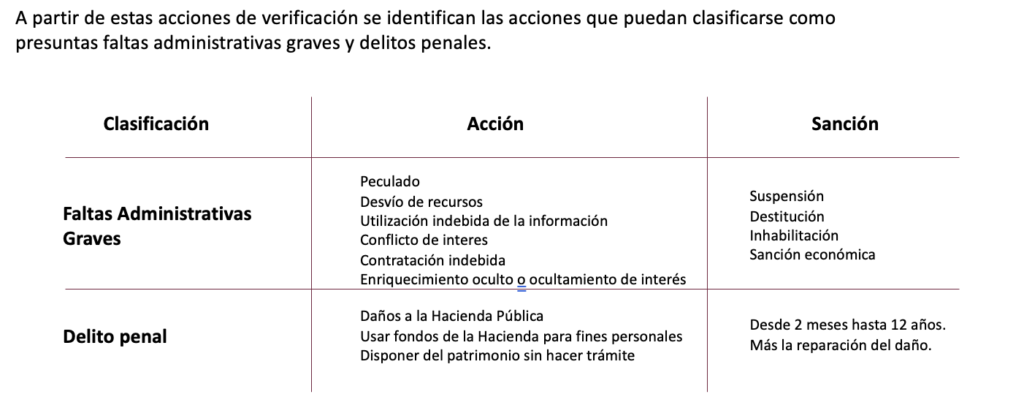

A partir de estas acciones se planea identificar y clasificar los riesgos que puede enfrentar la entidad y atenderlos de manera oportuna. Así como atender las observaciones que pudiera emitir la Auditoría Superior de la Federación con respecto al gasto federalizado.

INFORMES Se detallarán los datos e información que fueron revisados y se identificarán y clasificarán los posibles riesgos que se hayan encontrado, así como las acciones que se deberían de tomar para la atención de estos.

DICTAMEN Se realizará un dictamen en el que se plasmaran los resultados encontrados dentro de la Auditoría.

ATENCIÓN DE OBSERVACIONES A partir de la información encontrada en revisiones se atenderán las posibles observaciones que llegué a emitir la ASF.

Resultados